Mercado europeo

El calibre pequeño pierde fuerza en Europa

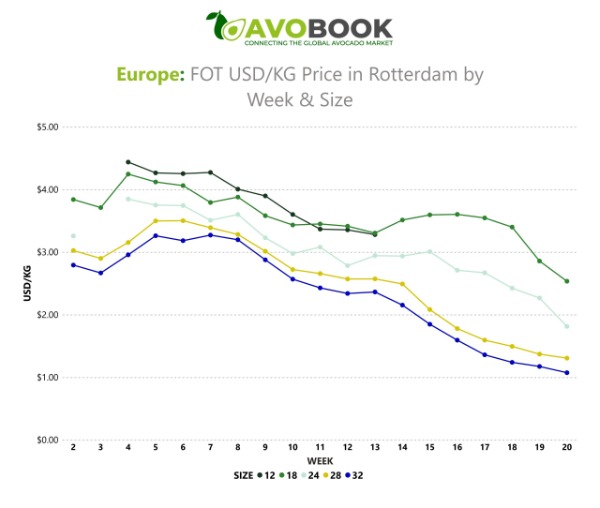

El alza de embarques golpeó con más fuerza a los calibres 28 y 32, mientras los tamaños grandes resistieron mejor la presión.

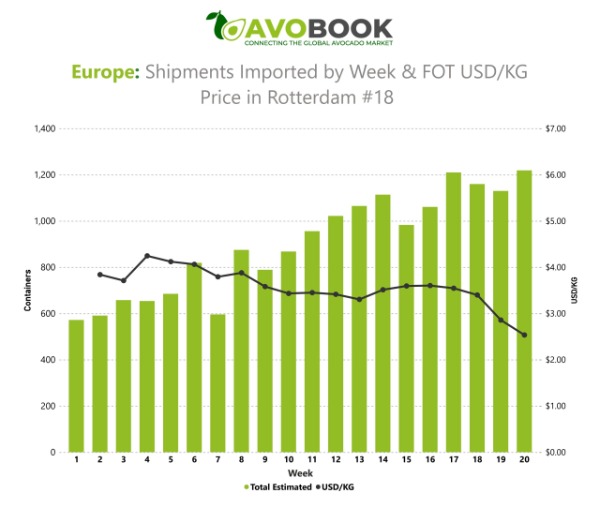

Las semanas 17 y 18 volvieron a marcar uno de los puntos de mayor presión para el mercado europeo del aguacate, con más de 1.200 embarques registrados y una dinámica similar a la observada el año pasado. Sin embargo, el impacto sobre los precios no fue homogéneo. De acuerdo con el equipo de data de Avobook, los calibres más afectados fueron el 32 y el 28, que comenzaron a deteriorarse con mayor fuerza desde la semana 14, en paralelo al aumento sostenido de arribos hacia Europa.

El calibre 32 pasó de niveles cercanos a USD 2,4/kg en la semana 14 a alrededor de USD 1,1/kg en la semana 20, mientras que el calibre 28 bajó desde aproximadamente USD 2,6/kg hasta USD 1,3/kg en el mismo período. En contraste, los calibres grandes mostraron una mayor capacidad de resistencia: el 12 se mantuvo sobre USD 3,4/kg hasta la semana 18 y recién evidenció una caída más marcada hacia las semanas 19 y 20, mientras que el 18 sostuvo valores superiores a los tamaños pequeños durante toda la temporada.

La presión se acelera con el peak de embarques

El análisis de Avobook muestra una correlación clara entre el aumento de los embarques semanales y la baja de precios, especialmente en calibres de aguacate pequeños y medianos. Desde la semana 11, los arribos crecieron desde cerca de 950 contenedores hasta superar los 1.200 en las semanas 17 y 20. En ese mismo tramo, los precios comenzaron a debilitarse de forma sostenida.

La relación fue más fuerte en los calibres 28 y 32, donde la caída se aceleró a medida que el mercado recibió mayores volúmenes. En cambio, los calibres grandes mostraron menor sensibilidad al incremento de oferta, lo que sugiere una demanda más estable y una disponibilidad más limitada. El mercado, además, logró sostener precios promedio generales entre USD 3,3 y USD 3,6/kg hasta la semana 18, pero en las semanas 19 y 20 apareció una corrección más abrupta, coincidiendo con el peak de oferta.

Durante las semanas 17 y 18, la diferencia entre calibres fue especialmente evidente. Los calibres 28 y 32 operaron bajo fuerte presión comercial, con precios cercanos a USD 1,6/kg y USD 1,3/kg, respectivamente. En paralelo, el calibre 12 se mantuvo alrededor de USD 3,5/kg y el 18 cerca de USD 2,7/kg, reflejando que el retail europeo siguió mostrando preferencia por fruta grande incluso en semanas de alta concentración de oferta.

Perú y Sudáfrica explican gran parte de la oferta

Perú aparece como el principal origen detrás de la presión observada en Europa. Sus envíos crecieron con fuerza desde la semana 12, pasando de 247 contenedores a más de 660 entre las semanas 17 y 19, hasta alcanzar 830 contenedores en la semana 20. Con ello, consolidó su posición como proveedor dominante durante el peak de temporada.

Sudáfrica también aportó presión relevante, con un crecimiento desde 39 contenedores en la semana 12 hasta un máximo de 301 en la semana 17, manteniendo presencia importante durante las semanas de mayor oferta. Brasil y Kenia también aumentaron sus volúmenes, aunque en menor escala, mientras que España e Israel comenzaron a reducir sus envíos. Según Avobook, no se observa una participación relevante de California en estas cifras de importación europea.

Por ahora, la presión parece responder más a una sobreoferta puntual de fruta que a un cambio estructural en la demanda del retail europeo. La principal señal es que los calibres grandes aún sostienen precios relativamente sólidos, mientras que el deterioro se concentra en calibres medianos y pequeños, justamente los más abundantes durante el peak exportador de Perú y Sudáfrica.

Hacia las próximas semanas, la salida gradual de algunos actores del mercado podría ayudar a ordenar la oferta. Perú seguiría como proveedor dominante, acompañado por algunos otros orígenes, mientras Sudáfrica continuaría enviando volumen de manera consistente. En ese escenario, la evolución de los calibres pequeños será clave para medir si la presión actual comienza a estabilizarse o si el mercado europeo necesitará más semanas para absorber el exceso de fruta.