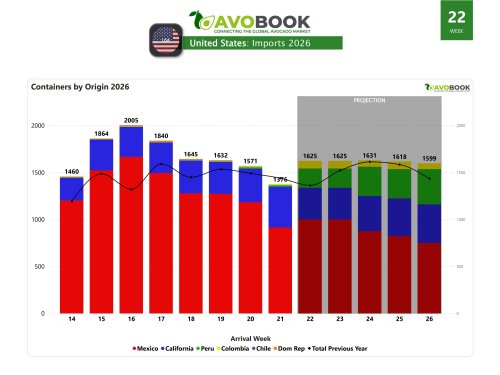

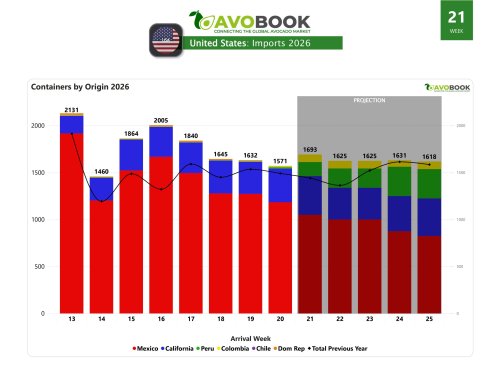

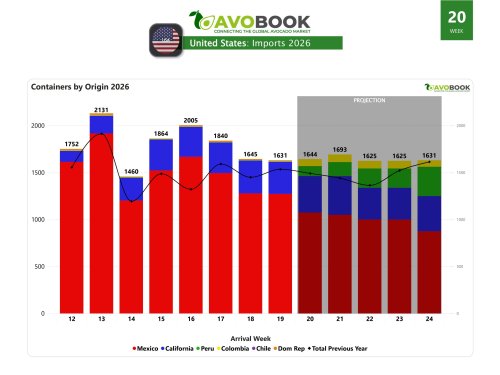

Mercado de EE. UU.

México y California definen la oferta de aguacate en Estados Unidos

El tramo final de Michoacán avanzaría con una oferta homogénea, mientras California entra en una fase de mayor actividad entre fines de abril y mayo.

El mercado estadounidense del aguacate entra en una etapa de transición marcada por dos movimientos paralelos: el tramo final de la cosecha de Michoacán y el avance gradual de California hacia volúmenes más relevantes.

De acuerdo con las visiones entregadas por Antonio Villaseñor, director de Aztecavo, y Gary Clevenger, Managing Member y Co-Founder de Freska Produce International, LLC, el cierre de la temporada mexicana no debiera mostrar grandes sobresaltos, mientras que California ya comenzó a cosechar y se prepara para ganar protagonismo a medida que avance la primavera.

En el caso de México, Antonio Villaseñor sostiene que la cosecha del último trimestre será “muy homogénea”. A su juicio, podría observarse un incremento de volumen hacia el 5 de mayo, aunque advierte que ese movimiento coincidirá con una mayor actividad de California, lo que llevaría a México a bajar sus volúmenes. Con ello, el comportamiento esperado para el mercado no sería de saltos bruscos, sino más bien de una salida estable durante el período restante.

Esa proyección también está vinculada a las condiciones comerciales. Villaseñor señala que, si se produjera una venta con mayores precios, los productores intentarían aprovechar esa ventana. Sin embargo, matiza que, con la oferta disponible, luce complicado que se abra un espacio relevante para mejores precios. Bajo ese escenario, la señal predominante seguiría siendo la de envíos planos desde México, más que una estrategia de retención significativa a la espera de mejores retornos.

En cuanto al cierre de esta etapa de la campaña, Villaseñor apunta que siempre existe un volumen de fruta que pasa a la siguiente temporada. Según su estimación, podría haber fruta vieja o negra en la nueva campaña por alrededor de 100 mil toneladas. Ese dato sugiere que, aun cuando el comportamiento general del tramo final sería ordenado, parte del remanente no necesariamente desaparecerá por completo dentro del calendario tradicional, sino que podría solaparse con el inicio del nuevo ciclo.

California entra en fase de aceleración

Del lado estadounidense, Gary Clevenger explica que California ya se encuentra en las primeras etapas de la cosecha, pero que ahora está entrando en el período en que los volúmenes comienzan a incrementarse de manera más significativa. Según detalla, a medida que se avance hacia finales de abril y mayo, la actividad de cosecha se acelerará, mientras que los volúmenes máximos suelen alcanzarse desde finales de la primavera hasta el verano.

Respecto a la posibilidad de esperar mejores precios antes de intensificar la cosecha, Clevenger reconoce que los productores pueden intentar ajustar temporalmente el momento de la recolección al inicio de la temporada, especialmente si el mercado está sobreabastecido por México. No obstante, aclara que esa no es una estrategia sostenible en el tiempo, ya que la madurez de la fruta, la presión de crecimiento y el manejo del huerto son los factores que finalmente determinan las decisiones. En otras palabras, una vez que la fruta está lista, debe cosecharse, independientemente de la situación del mercado.

Las condiciones para una cosecha masiva en California responden, según Clevenger, a una combinación de variables productivas y comerciales. Entre ellas menciona la madurez del cultivo, con niveles óptimos de aceite; el clima cálido, que acelera el calibre y la maduración; y la alta carga de fruta en los árboles. A ello se suman las señales del mercado: si la oferta mejora o la competencia se reduce, los productores ganan confianza para cosechar con mayor intensidad.

Para toda la temporada, las proyecciones actuales de California se ubican entre 300 y 330 millones de libras. Clevenger describe ese volumen como una buena cosecha, aunque no excesiva si se compara con la demanda total de Estados Unidos y con el volumen de los embarques semanales mexicanos. Es decir, California se perfila como un actor relevante en esta fase del mercado, pero no con un volumen capaz de cambiar por sí solo el equilibrio general de oferta.

Una oferta que no sería lineal

Sobre la forma en que se desplegará la fruta californiana, Clevenger anticipa una oferta fluctuante más que constante. El patrón esperado contempla un aumento gradual en abril y mayo, seguido por una producción más sólida y constante en junio y julio. Aun así, podrían registrarse picos asociados a olas de calor o a demanda promocional, así como desaceleraciones puntuales derivadas del clima o de la resistencia del mercado.

Ese comportamiento confirma que California no ingresará con una curva completamente plana. Por el contrario, su cosecha tendería a alternar momentos de mayor y menor intensidad, propios de su dinámica productiva. En paralelo, México mantendría una salida más homogénea en el tramo final, aunque con posibilidad de un repunte acotado hacia inicios de mayo.

En ese contexto, el mercado de Estados Unidos se moverá bajo una combinación de oferta mexicana estable y una presencia californiana en expansión. Sin embargo, Clevenger subraya que los precios seguirán muy influenciados por la oferta total de la industria, con México marcando la pauta. A eso se sumará, además, la presión adicional en volumen que podría aportar Perú a medida que avance su temporada.

La lectura conjunta de ambas fuentes muestra, así, un mercado que no enfrenta un cambio abrupto de mando, sino una transición escalonada. Michoacán seguiría abasteciendo con relativa estabilidad durante el tramo final de su cosecha, mientras California aumentará su actividad entre fines de abril y mayo, con un desarrollo más visible hacia el verano. Todo ello en un escenario donde la abundancia de oferta seguiría limitando la posibilidad de ventanas amplias de mejores precios.